一般NISAとつみたてNISAをうまく組み合わせると非課税枠を最大限使用できるらしいんだけどどうすればいいの?

という質問がありましたので、開設をしてみます。

非課税枠を最大限使用できるという話なので、投資戦略上非課税枠を最大限使用することが正しいわけではありません。

あくまで参考として頂けたらと思います。

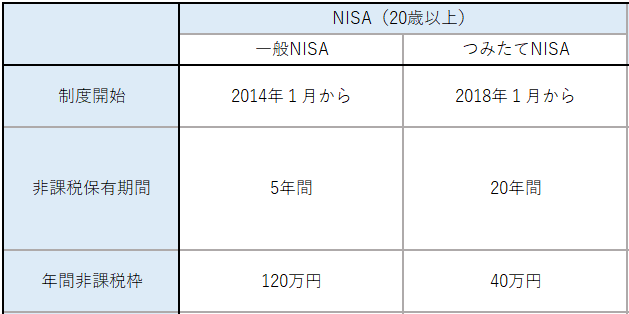

現在のNISA制度と2024年からのNISA制度

NISA制度には一般NISAとつみたてNISAの2種類があります。(ジュニアNISAはここでは省きます。)

金融庁のHPでは以下の表で説明されています。(一部抜粋)

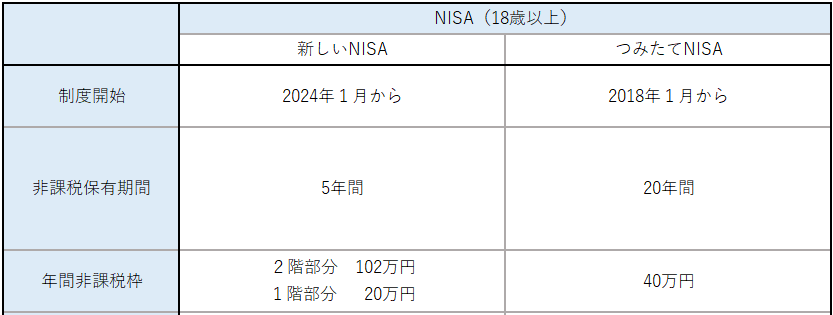

そして2024年にNISA制度は改訂され、以下の通りになります。

2024年からは一般NISAの制度が少し変更となります。ポイントは以下の通りです。

きり

きり少々わかりにくいですが、投資初心者におすすめの投資信託を最初に買ってもらって慣れたら色々なものに投資していきましょうという事です。

もぐ太

もぐ太制度そのものがわかりにくくなったら投資初心者のハードルが高くなるような・・・

NISA口座の変更

NISA口座は年に1回、未使用であれば口座変更ができます。注意点としては口座変更の手続きが完了するまでは利用停止期間が発生することです。

SBI証券口座の例ですが、メイン画面の右側の取引と口座開設に「つみたてNISA→NISA 変更」という箇所があります。ここをクリックして進めると書類の請求へと勧められます。ネット上では完結できないので少々面倒です。

NISA口座が未使用の場合は本年中に変更が可能ですが、少しでも使用済みの場合は変更できません。

また、翌年のNISA口座の変更は10~12月中に完了させる必要があります。

翌年からのNISA口座を変更したい場合は書類を請求するところから始めなければならないため、早めに準備しましょう。

投資可能枠を最大限使用する方法

投資可能枠を最大限使用する方法はこのNISA口座の変更手続きを利用しておこないます。

今年からNISA口座を開設するとして説明します。

・2022年~2023年は一般NISA口座(120万円)を利用する。(投資可能枠240万円)

・2024年~2028年は新一般NISA口座(122万円)を利用する。(投資可能枠610万円)

・2029年~2042年はつみたてNISA口座(40万円)を利用する。(投資可能枠560万円)

上記の通りにNISA口座を利用すれば非課税枠の投資可能額が最大で1,410万円になります。

もしつみたてNISA口座のみで2022年~2042年まで投資した場合、非課税枠の投資可能額は840万円ですから570万円も違いが出てきます。

非課税期間の違いとロールオーバーに注意

一般NISAの非課税期間は5年間、積立NISAの非課税期間は20年間ですが、一般NISAはロールオーバーが出来ます。

注意点としては102万円を越える金額は1階部分の20万円の非課税枠を消費することになります。

ただし、使用できる非課税枠が減るわけではないので、そこまで気にしなくてもよいです。利益が出ていても全てロールオーバーできます。

まとめ

NISA口座の非課税枠を最大限利用するためにはNISA口座の変更をすればよいだけです。書類を請求するところから始めなければならないので、手続き完了するまでに少々時間が掛かるのがネックですが、そこまで手間ではありません。

NISA口座はSBI証券か楽天証券が初心者にはわかりやすくておすすめです。

今回はここまでとなります。ありがとうございました。

投資は自己責任でお願いします。

コメント